中介网(zhongjie.com):专注互联网虚拟资产中介交易平台

12月26日消息,美团近日联合第一财经商业数据中心(CBNData)发布《2022年火锅品类发展报告》,以火锅品类的新势能出发,洞察新的消费数据,以期研判火锅发展的“变”与“不变”。

从品类上看,以“有料”、“养生”为主题的火锅逐渐崭露头角,潮汕牛肉、羊肉涮锅、猪肚鸡、牛杂锅等细分品类不断跑出。随着各种“微创新”的出现,火锅已经出现“泛火锅化”的状态,市场进入到新的竞争阶段,而异质化或将成为决胜点。

(图源:美团餐饮数据观,下同)

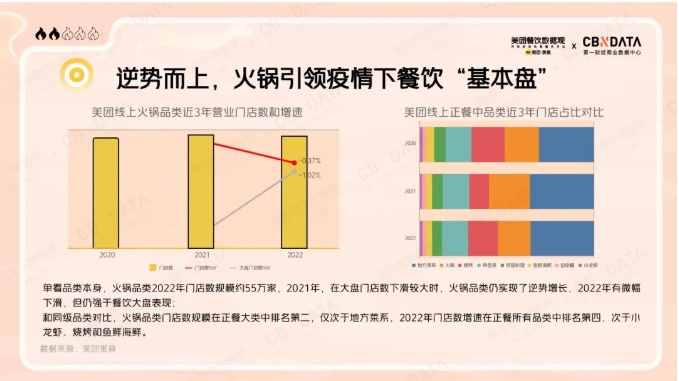

2022年火锅品类逆势而上,无论是门店数规模、门店数增速,还是线上门店数和外卖订单量,都引领了餐饮“基本盘”。根据数据显示,截至2022年火锅品类门店数规模达到55万家,在正餐大类中排名第二,仅次于地方菜系。美团线上火锅订单占比近两年来略微收窄,但仍维持了30%的订单占比水平。

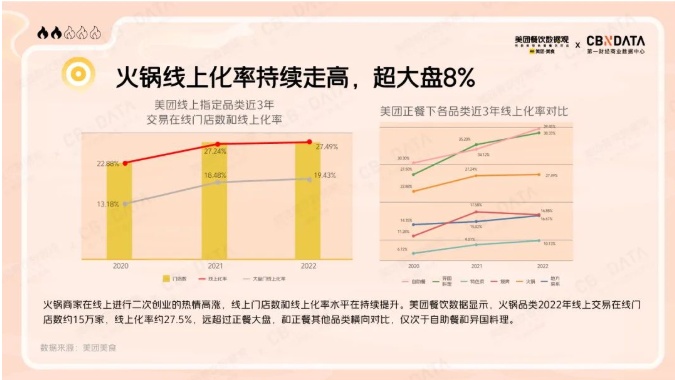

受益于生产过程标准化程度高、社会化供应链持续发展等方面,加之广泛的受众基础,火锅商家在线上进行二次创业的热情高涨,线上门店数和线上化率水平在持续提升。数据显示,火锅品类2022年线上交易在线门店数约15万家,线上化率约27.5%,远超过正餐大盘,和正餐其他品类横向对比,仅次于自助餐和异国料理。

线上市场的发展也加剧了火锅行业的竞争,传统火锅虽然仍占据绝大部分市场份额,但市场已经趋于饱和,反倒是一些小众品类持续拓店,成为新的火锅之秀。在过去的两年内,以本地鸡窝、芋表的有料火锅,以及云南火锅代表的清淡养生,逐渐展露头角。尤其是本地鸡窝火锅的增长,继2021年裂变式爆发后,2022年保持了近一倍的体量增速,表现远高于其它细分类型的火锅。

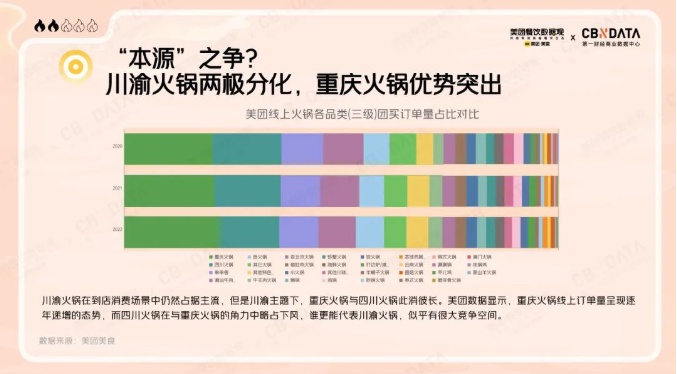

川渝火锅整体份额领先,但切分为四川火锅、重庆火锅个体,其体量则明显不占优势,且呈现一定的下滑趋势。从订单量占比来看,重庆火锅与四川火锅呈现此消彼长的态势,四川火锅在与重庆火锅的角力中略占下风。

传统品类+火锅元素进行“微创新”,形成一个崭新的细分品类,这就是火锅目前出现的“泛火锅化”状态。数据显示,很多新晋品牌,都是“泛火锅化”的品牌代表。

这些新晋品牌也给存续的传统火锅带去了很大的冲击,腰部品牌扩张略显乏力。数据显示,500—1000家的品牌门店在2022年增速下滑非常明显,一定程度上来源于内卷的行业竞争,新开门店和全新概念的持续波及。

火锅下沉趋势明显,一线“殿堂”效应不再随着居民收入不断提高,加上新一线和一线城市开店数逐渐密集,越来越多的区域品牌愿意在本地下沉深耕。平价化火锅更易建立成本优势,因而一线(准一线)城市的市场份额或进一步压缩。

从门店数来看,下沉市场和新一线城市中火锅品类的消费属性较强,一线城市最弱;从门店数增速来看,三线城市和下沉市场近2年增速相对较快,新一线城市则出现下滑。

从美团线上交易订单量来看,贵州、新疆、四川和云南地区(除西藏)在火锅品类消费属性显著,湖南、广西、广东、上海、湖北地区线上火锅品类消费属性较弱;从订单量增速来看,重庆、湖北、北京地区近2年的年复合增长率(CAGR)相对较高,上海增速最低(除开青海)。

当前,火锅赛道的前景仍未成定局。各种特色火锅接连上场,有的主打特色食材消费,有的以特色场景作为引流,还有以特色小吃或茶饮作为驱动打卡因素,极具差异化和卖点。从这点上看,火锅仍然是一门各方竞相追逐的“好生意”。

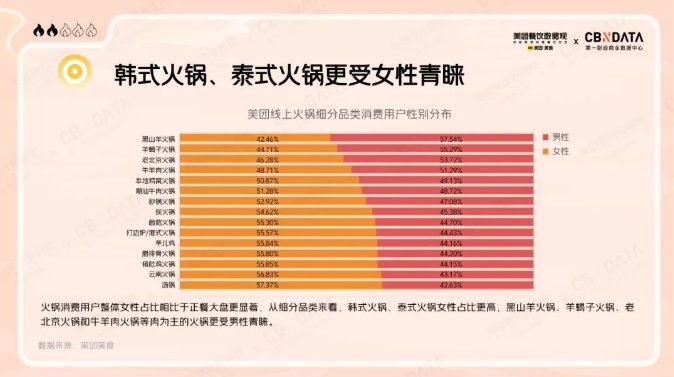

《2022年火锅品类发展报告》中显示:火锅消费用户整体女性占比相比于正餐大盘更显著,从细分品类来看,韩式火锅、泰式火锅女性占比更高。

从年龄圈层来看,火锅消费用户整体90后占比相比正餐大盘更显著。在细分品类上,90后更偏好芋儿鸡、猪肚鸡火锅,80后更偏好澳门豆捞、羊蝎子火锅,00后更偏好韩式火锅,70后更偏好羊蝎子火锅、澳门豆捞和菌菇火锅。

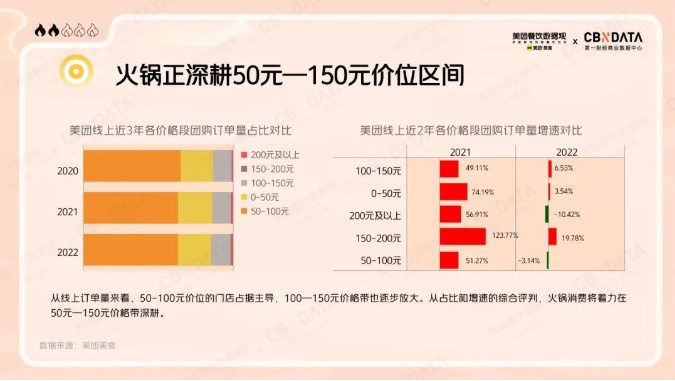

从火锅消费者的人均消费金额来看,火锅消费者的人均消费金额在50-100元区间的最多。美团餐饮数据显示,2022年50-100元价位的线上订单量占比为63%,100—150元价格带订单量增速位居第二。从占比和增速的综合评判,火锅消费将着力在50元—150元价格带深耕。

从消费时段上来看,火锅以晚餐为主,午餐其次,而用餐人数2-3人为主流,其次是4-6人。从套餐丰富的角度,提供2-3的套餐,将吸引更多到店消费。