中介网(zhongjie.com):专注互联网虚拟资产中介交易平台

8月29日消息,华鑫证券近日发布研究报告《怡亚通:业绩符合预期,品牌运营持续提升》(以下简称报告)。

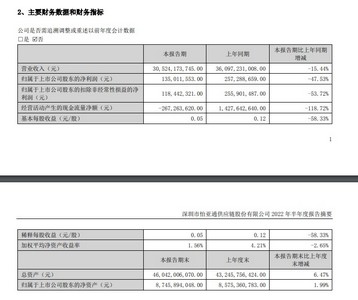

怡亚通近日发布2022年半年报:2022H1营收305.24亿元,同减15.52%;归母净利润1.35亿元,同减47.53%;扣非1.18亿元,同减53.72%。

报告认为,怡亚通2022Q2营收164.30亿元(同减6%),归母净利润0.78亿元(同减49%),扣非0.80亿元(同减47%),系核心区域受疫情影响所致。毛利率2022H1为6.59%(同增0.5pct),2022Q2为6.35%(同增0.5pct)。净利率2022H1为0.35%(同减0.2pct),2022Q2为0.41%(同减0.3pct)。2022H1经营性现金流净额-2.67亿元(同减119%),回款340.87亿元(同减16%)。2022H1末合同负债8.57亿元,环减0.02亿元。

分行业看,怡亚通2022H1分销+营销营收274.75亿元(同减19%),占比90%(同减4pct),其中IT、通信营收/家电/医疗/酒饮/母婴/日化/食品营收58.47/99.36/4.33/15.22/35.05/25.54/14.34亿元,同比-12%/30%/39%/-32%/-58%/-24%/-20%。2022H1品牌运营营收15.33亿元(同减6%),占比5%(同增0.5pct),其中IT、通信/纺织服饰/酒饮/母婴/营收5.19/2.75/3.86/3.41亿元,同比0.4%、22%、-31%、15%。酒饮板块启动高端白酒定制OBM服务,开拓茅台镇上游基酒供应链服务,钓鱼台珐琅彩、国台黑金十年等表现不错,大唐秘造作为自有酱酒品牌,定位中低价位优质酱酒,上半年营收2727万元,后续公司将重点打造。

华鑫证券预计公司2022-2024年EPS为0.26/0.33/0.40元,当前股价对应PE分别为24/19/16倍,首次覆盖,给予“推荐”投资评级。